リースバック契約を検討する際、「重要事項説明書」の扱いに不安を感じていませんか?

「リースバック 重要事項説明書」と検索されたあなたは、以下のような疑問や懸念をお持ちかもしれません。

悩めるおじさん

悩めるおじさんリースバックでも重要事項説明書は交付されるの?

悩めるおじさん説明を受けた内容と契約書の内容が異なっていたらどうすればいいの?

悩めるおじさん契約後にトラブルが起きた場合、どのように対処すればいいの?

この記事では、リースバック契約における重要事項説明書の役割や、交付の有無、注意すべきポイントについて詳しく解説します。

また、実際に起こったトラブル事例をもとに、契約時に注意すべき点や、トラブルを未然に防ぐための対策についてもご紹介します。

リースバック契約は、売却後も自宅に住み続けられるというメリットがありますが、契約内容が複雑であるため、十分な理解と確認が必要です。

この記事を読むことで、リースバック契約における重要事項説明書の重要性を理解し、安心して契約を進めるための知識を身につけられます。

ぜひ、最後までお読みいただき、納得のいくリースバック契約を実現してください。

リースバックはどんな仕組み?『重要事項説明書』を理解する前に知っておきたい基礎知識

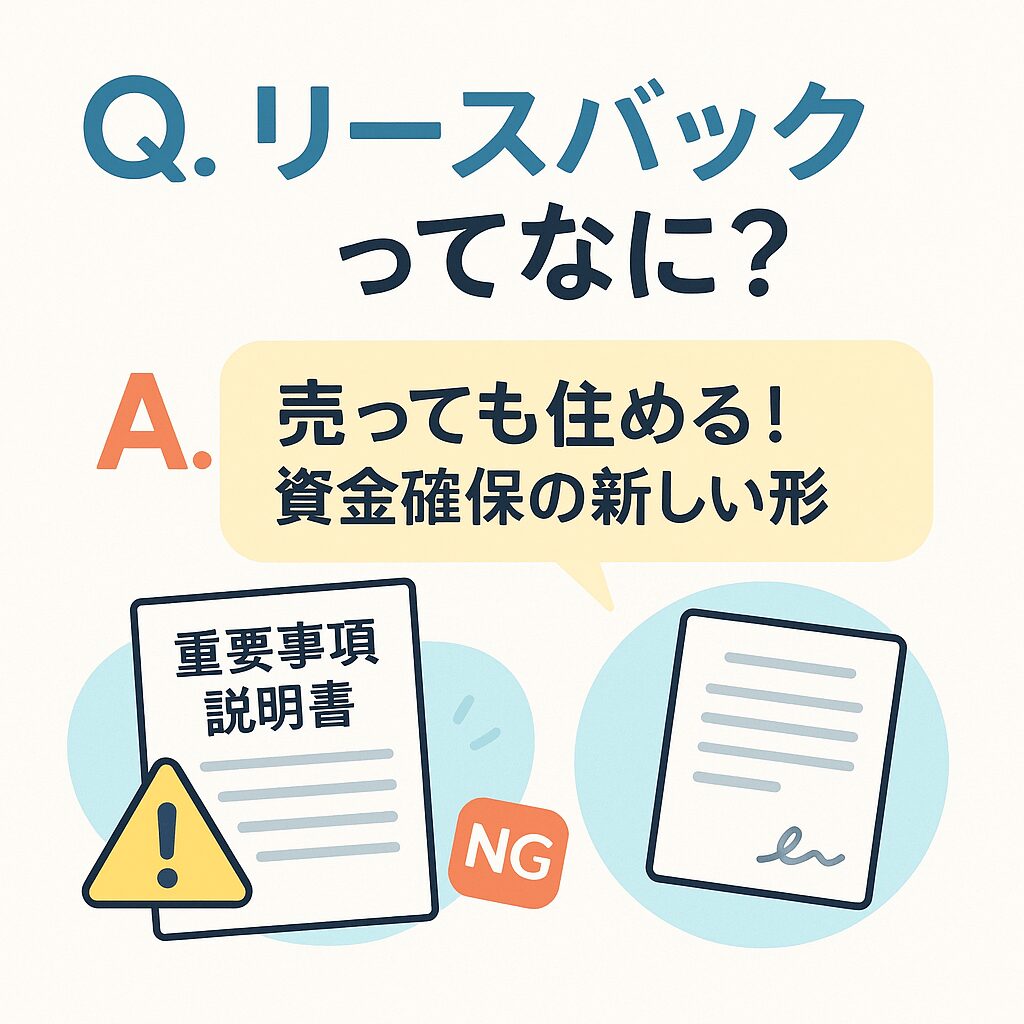

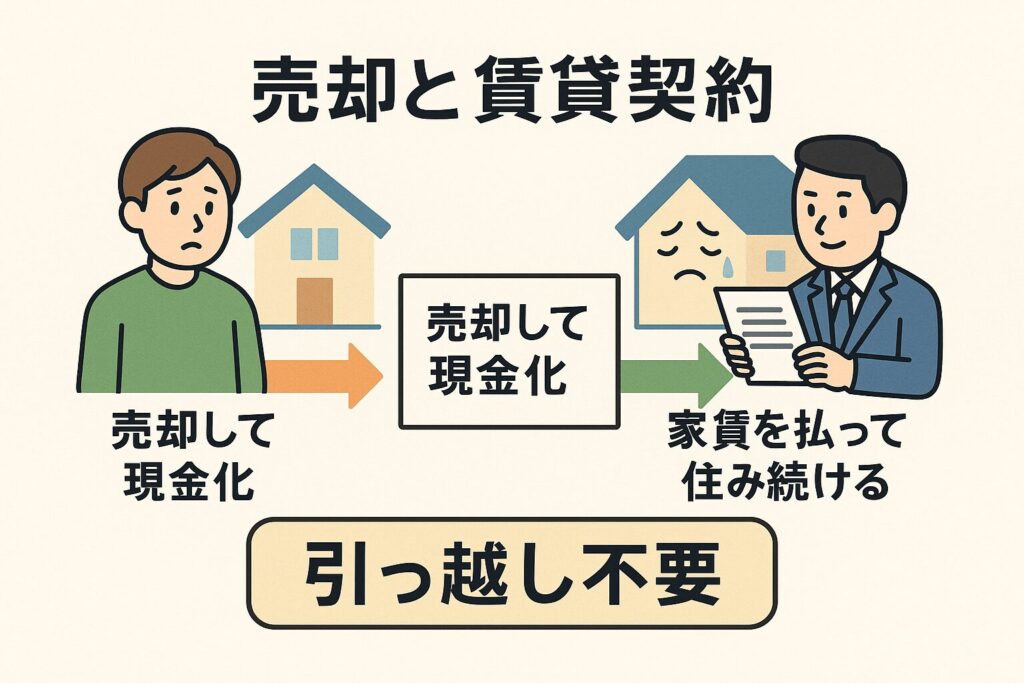

自宅を売って住み続けるリースバックの仕組みとは

リースバックとは、自宅を不動産会社などに売却したあとも、その家に賃貸として住み続けられる仕組みのことです。

「現金化」と「住み慣れた家での暮らし」を同時にかなえられるのが最大の特徴です。

この仕組みでは、まず所有している不動産を売却し、その代金を受け取ります。

そして同時に買主と賃貸契約を結び、月々家賃を支払いながら住み続けるという流れになります。

売却と賃貸は同時進行で行われるため、引越しは不要です。

たとえば以下のようなニーズにマッチします。

- 老後資金が必要だが引っ越したくない高齢者

- 住宅ローンの返済が困難になった家庭

- 急な資金需要が発生した自営業者

仕組みの流れを簡単にまとめると以下のようになります。

| ステップ | 内容 |

|---|---|

| 1. 売却 | 自宅を不動産会社に売却し、現金を受け取る |

| 2. 賃貸契約 | 売却と同時に自宅と同じ物件で賃貸契約を結ぶ |

| 3. 入居継続 | 月々の家賃を払いながら住み続ける |

このように、リースバックは「家を手放しつつも、生活を変えずに済む」柔軟な選択肢です。

やっちゃん

やっちゃん契約内容をよく理解していないと将来的なトラブルにつながる可能性もありますので、注意が必要です。

利用される主なケースとリースバックが選ばれる理由

リースバックは、多くの人にとって“最後の手段”ではなく“現実的な資金調達策”として注目されています。

特に、資産を活かしつつ今の生活を変えたくない人にとって、非常に魅力的な選択肢です。

この仕組みが利用される主なケースは、以下のとおりです。

- 老後資金の確保:年金生活が不安な高齢者がまとまった資金を得る

- 住宅ローンの返済:返済が苦しくなったタイミングでローンを完済

- 医療・介護費用の捻出:家族の突然の入院や介護でまとまった資金を得る

- 事業資金の確保:経営者が自宅を担保にせず、事業資金を得る方法

これらのように、リースバックは「今すぐにお金が必要だけど、引っ越しはしたくない」というニーズにマッチしています。

選ばれる主な理由をまとめると次のとおりです。

- 引っ越しせずに現金を手にできる

- 住宅ローンや税金などの滞納リスクを回避できる

- 子どもや配偶者に知られずに資金調達が可能

- 将来的に買い戻すこともできる(※契約による)

やっちゃん生活環境を守りながら資金問題を解決できる、そんな柔軟性の高さこそ、リースバックが選ばれる最大の理由です。

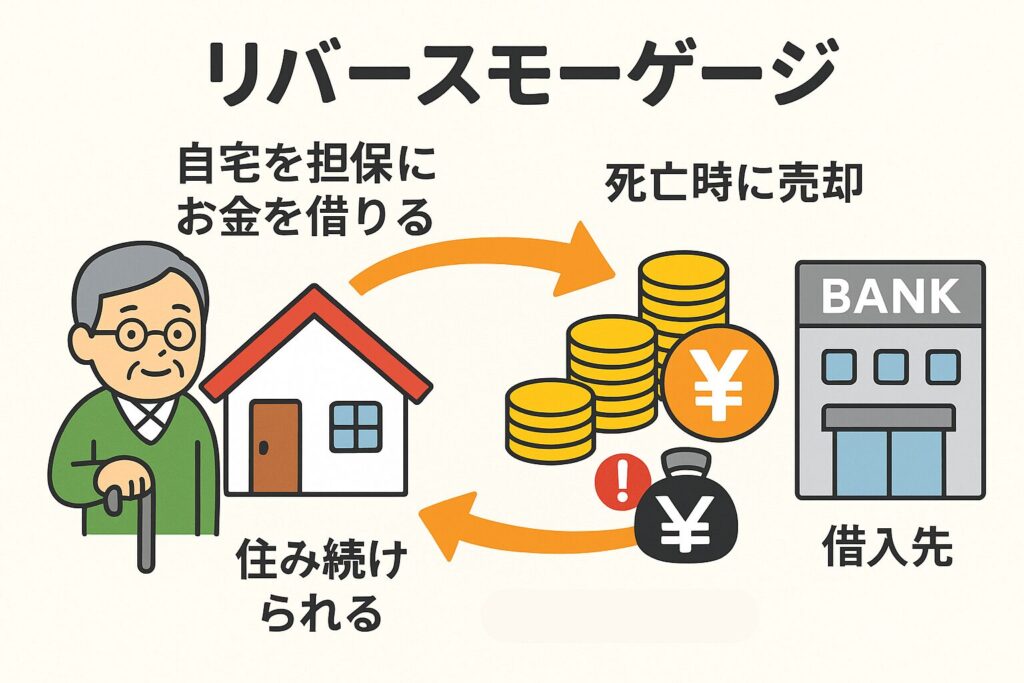

リバースモーゲージとの違いをわかりやすく解説

リースバックとよく比較される制度に「リバースモーゲージ」がありますが、両者は似て非なる仕組みです。

それぞれの特徴をしっかり理解しておくことで、自分に合った資金調達方法を選びやすくなります。

リースバックは、自宅を売却して現金化し、そのまま賃貸として住み続ける方法です。

一方、リバースモーゲージは、自宅を担保に金融機関からお金を借りるローンの一種で、返済は基本的に本人の死亡後に自宅を売却して精算されます。

それぞれの違いを簡単に比較表にまとめました。

| 比較項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 所有権 | 売却して手放す | 担保に入れるが所有権は維持 |

| 資金の受け取り | 一括で受け取る | 月々 or 必要時に借入 |

| 居住継続 | 賃貸契約として住み続ける | 原則住み続ける |

| 返済義務 | なし | 利息のみ支払う/死亡時に一括返済 |

| 利用対象 | 年齢制限なし(業者による) | 一般的に高齢者向け(60歳以上が多い) |

リースバックは資産を売却して即金を得るスタイル、リバースモーゲージは資産を担保にして借入するスタイル。

やっちゃんそれぞれの違いを踏まえて、自分のライフプランや資金ニーズに合った制度を選ぶことが大切です。

リースバックは『重要事項説明書』が全て!契約前に”血眼で”確認すべき内容とは?

リースバックにおける重要事項説明書の役割とは

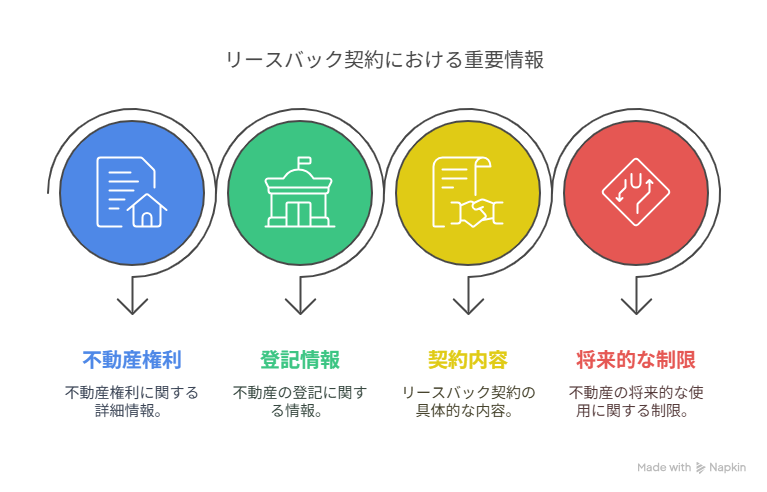

リースバックの契約を結ぶ際、もっとも大切な書類の一つが「重要事項説明書」です。

これは、不動産会社が契約前に買主や借主に対して、物件や契約条件に関する重要な情報を正確に説明するための法定書類です。

この説明書には、取引対象の不動産の権利関係、登記情報、契約内容の詳細、将来的な制限事項などが含まれており、内容に同意して初めて正式な契約に進めます。

たとえば、「買い戻し可能かどうか」「賃貸期間は何年か」「家賃はいくらか」「解約はどうすればいいか」など、トラブル回避に直結する情報が網羅されています。

リースバックにおける重要事項説明書の役割を一言で表せば、「トラブルを未然に防ぐ契約のガイドマップ」です。

主な役割は以下のとおりです。

- 契約前に知っておくべき物件情報とリスクを明確にする

- 契約者間の認識違いを防ぎ、トラブルを回避する

- 契約内容を理解したうえで、納得して判断する材料となる

不安や疑問がある状態で契約を進めてしまうと、後悔することになりかねません。

重要事項説明書の内容は非常に細かく、わかりづらい面もあります。

やっちゃんわからない点があれば納得できるまで担当者に確認することが大切です。

契約前に知っておきたい説明義務のポイントとは

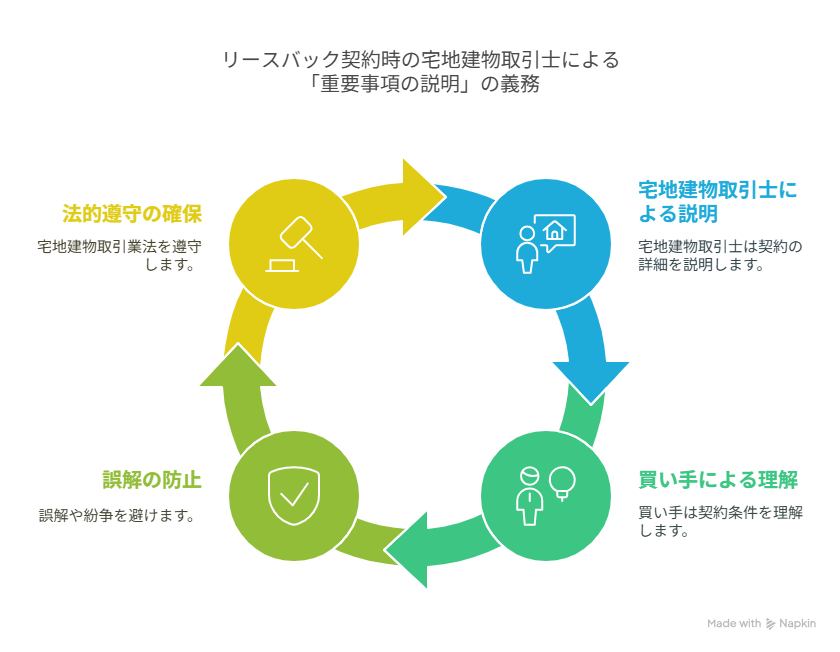

リースバック契約を結ぶ前に、不動産会社は宅地建物取引士による「重要事項の説明」の義務があります。

これは宅地建物取引業法で定められており、説明を怠ることは違法行為にあたります。

重要事項説明では、売買契約だけでなく、賃貸契約に関する情報も含まれます。

特にリースバックでは「買い戻しの有無」や「賃料の改定条件」、「契約期間とその終了時の対応」など、通常の売買以上に確認すべきポイントが多くなります。

例えば、定期借家契約であるにもかかわらず、更新できると思い込んでいたというトラブルが起こるのは、説明不足や理解不足が原因です。

こうした誤解を防ぐためにも、説明義務は非常に重要なのです。

説明義務の主なポイントは以下のとおりです。

- 契約の形態(売買+賃貸のセットか、定期借家か普通借家か)

- 買い戻しや再契約の可否とその条件

- 契約解除時のルールとペナルティ

- 設備の所有権や修繕責任の所在

また、説明は口頭だけでなく書面でも交付されるため、内容をその場で確認し、気になる点には必ず質問しましょう。

やっちゃん「言われた気がする」ではなく、「書かれていることを理解した」が正しい契約の第一歩です。

リースバックは『重要事項説明書』が9割!契約の全体像と”絶対に”見逃せない記載内容

売買契約と賃貸契約、それぞれの役割と注意点

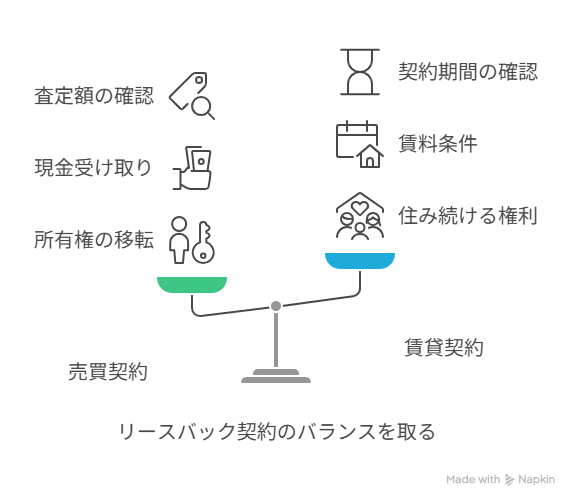

リースバックは、「売却して住み続ける」という特殊な取引のため、1つの契約だけでは完結しません。

実際には「売買契約」と「賃貸契約」の2つを同時に結ぶ必要があり、それぞれに役割と注意点があります。

まず、売買契約は「所有権の移転」が主な目的です。

自宅を不動産会社に売却することで、まとまった現金を受け取れます。

しかし、査定額が相場より低くなりがちな点や、買い戻し条項があるかどうかは必ず確認しておきましょう。

一方、賃貸契約では「住み続ける権利」を確保します。

売却後、その物件を借りる契約を同時に締結することで、引越しせずに今の生活を継続できます。

ここでの注意点は、賃料や契約期間、更新の有無、定期借家かどうかなどの条件です。

それぞれのポイントを整理すると以下のようになります。

- 売買契約の主な目的:現金化・所有権の移転

- 賃貸契約の主な目的:住み続けるための使用権の確保

- 共通の注意点:

・契約内容に一貫性があるか確認

・どちらか一方が有利な内容でないか精査

・売却後も住み続けられる保証の明文化を確認

契約書は専門用語も多く、読み飛ばしがちですが、リースバックではどちらも生活に直結する重大な契約です。

やっちゃん不明点があれば、遠慮せず専門家に確認することが安心につながります。

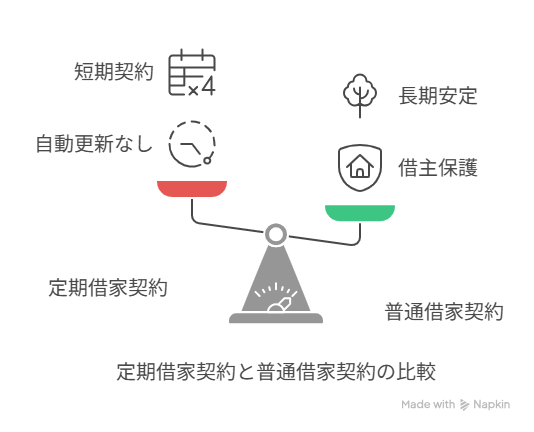

契約形態の違い:定期借家契約と普通借家契約の比較

リースバックの賃貸契約では、「定期借家契約」か「普通借家契約」のどちらになるかで、将来の住まいの安定性が大きく変わります。

この違いを理解せずに契約してしまうと、思わぬトラブルに巻き込まれることもあります。

定期借家契約は、契約期間が終了すると原則として自動更新されません。

再契約には双方の同意が必要で、貸主が拒否すれば退去しなければなりません。

リースバックではこの契約形態が多く、企業側のリスク回避や投資回収を前提とした内容になっているケースが一般的です。

一方の普通借家契約は、借主にとって保護される範囲が広く、正当な理由がなければ貸主から一方的に解約されることはありません。

長期的に住み続けたい場合は、こちらの契約の方が安心です。

以下に両者の違いをまとめます。

| 項目 | 定期借家契約 | 普通借家契約 |

|---|---|---|

| 契約更新 | なし(再契約は要協議) | 自動更新あり |

| 貸主からの解約 | 契約満了で終了 | 正当な理由がないと解約できない |

| 借主の保護 | 弱い | 強い |

| リースバックでの採用例 | 多い | 少ない |

リースバックで安定的に住み続けたい場合は、契約形態をしっかり確認し、必要であれば普通借家契約を選べるか相談してみましょう。

やっちゃん特に、契約書や重要事項説明書に契約の更新や終了の条件がどう書かれているかは、見落とさずにチェックすることが重要です。

重要事項説明書に明記される主な項目とは

リースバック契約で交付される重要事項説明書には、契約における“要点”がすべて詰まっています。

この書類を読み飛ばしたり、内容を理解しないまま署名してしまうと、後々のトラブルにつながるリスクが高まります。

重要事項説明書に記載されるのは、以下のような法的・実務的に重要な情報です。

- 物件の権利関係(登記簿記載事項、抵当権の有無など)

- 契約当事者(売主・買主、貸主・借主)の情報

- 賃貸条件(賃料、契約期間、更新・解約のルール)

- 特約事項(買い戻しの可否や条件、修繕費の負担など)

- 建物や設備の状況、管理費や修繕積立金の記載(マンションの場合)

たとえば、「賃料は年間で見直しがある」「買い戻しは〇年以内に限る」「途中解約は違約金が発生する」といった特約事項があれば、必ず説明書に明記されているはずです。

主な確認項目を整理すると以下の通りです。

- 登記情報・所有者

- 物件の現況と用途

- 契約期間と更新の有無

- 賃料と支払い条件

- 契約解除・中途解約のルール

- 特約事項(買戻し・修繕など)

重要事項説明書は、不動産会社が宅建士を通じて説明する法的義務があります。

やっちゃんわからない点は遠慮せずに質問し、納得してから署名することが、トラブルを未然に防ぐ最大のポイントです。

【見落とし厳禁】リースバック契約!『重要事項説明書』見逃すと後悔する7つのポイント

買い戻しの条件と注意点は明記されているか

リースバックを利用する多くの人が気になるのが「将来、自宅を買い戻せるか?」という点です。

しかし、買い戻しが必ずできるとは限らず、契約内容によって大きく異なります。

だからこそ、重要事項説明書にこの条件が明記されているかどうかをしっかり確認する必要があります。

まず、買い戻しが可能な契約かどうかを確認しましょう。

買い戻しが可能な場合でも、次のような具体的な条件が記載されているはずです。

- 買い戻しが可能な期間(例:売却から5年以内など)

- 買い戻し価格の算出方法(例:売却価格+利息+手数料)

- 手続き方法と必要書類

- 買い戻しの意思表示期限と通知方法

たとえば、「3年以内なら売却価格に5%の利息を加えた金額で買い戻せる」といった具体的な取り決めがあるかどうかを確認しましょう。

また、買い戻し可能な期間が過ぎてしまうと、たとえどれだけ資金が用意できたとしても権利を行使できないことがあります。

確認すべきポイントは以下のとおりです。

- 買い戻しが明文化されているか

- 条件・期間・価格の算定式が明記されているか

- 曖昧な表現(例:「相談に応じる」など)になっていないか

「なんとなく可能」と思っていても、明確な条件がなければ後から主張することはできません。

買い戻しを将来的に視野に入れている方は、必ずこの項目に目を通しましょう。

やっちゃん曖昧な点があれば書面で明確にしておくことが不可欠です。

契約期間と更新の可否をしっかり確認しよう

リースバックの落とし穴のひとつが「契約期間が過ぎたら退去しなければならなかった」という事後トラブルです。

住み慣れた家に住み続けるつもりで契約したのに、数年後に立ち退きを求められるケースもあります。

その大きな原因が、契約期間や更新に関する理解不足です。

リースバックの賃貸契約は、定期借家契約と普通借家契約の2種類があり、多くの場合は定期借家契約が採用されています。

定期借家契約の場合、契約期間満了と同時に契約が終了するため、自動更新されません。

重要事項説明書には、以下のような内容が記載されているかを必ずチェックしましょう。

- 賃貸契約の期間(例:2年、5年など)

- 更新の有無、再契約の可否と条件

- 契約終了時の取り扱い(再契約・退去の判断基準)

たとえば、「3年の定期借家契約で、更新は不可。再契約の可否は協議による」と明記されている場合、その3年後には退去を求められる可能性もあります。

確認ポイントを以下にまとめます。

- 契約期間とその終了日

- 自動更新の有無(定期借家か普通借家か)

- 再契約や延長の取り扱い方針

賃貸部分の条件は、生活の継続に直結します。

将来的にも安心して住み続けるためには、「住み続けられる前提」で契約しないことが大切です。

やっちゃん「契約書に書かれている内容がすべて」であることを念頭に置いて、期間や更新条件を細かく確認しておきましょう。

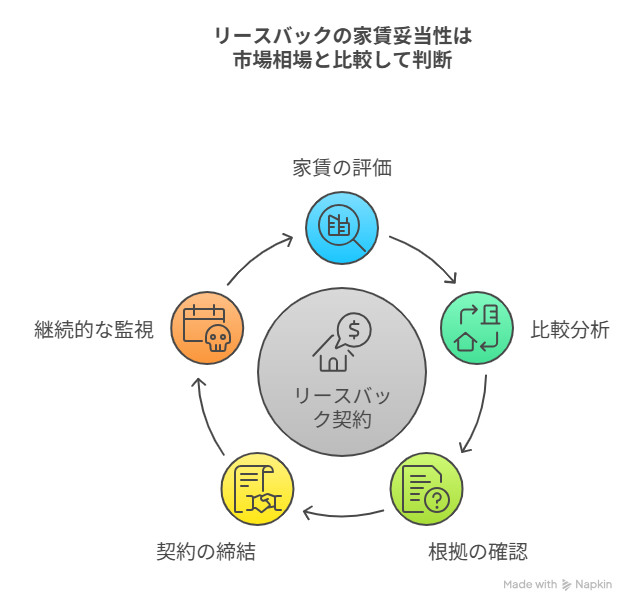

家賃の妥当性は市場相場と比較して判断

リースバックの契約で見落としがちなポイントの一つが、「家賃が相場より高く設定されていないか」という点です。

売却して得られる現金ばかりに目が向きがちですが、住み続けるには当然、毎月の家賃が発生します。

この家賃が高すぎると、結局生活が苦しくなってしまうケースも少なくありません。

重要事項説明書には、家賃やその改定条件、支払い方法、遅延時のペナルティなどが明記されており、すべて確認すべき内容です。

特に、「なぜその金額なのか」という根拠が説明されないまま契約を結ぶのは非常に危険です。

たとえば、同じエリア・同じ築年数・同じ広さの物件と比較して明らかに高い賃料になっている場合、「買い戻しできる代わりに家賃を上乗せしている」など、業者側の論理が含まれていることもあります。

チェックすべき家賃の要素は以下の通りです。

- 月額家賃の金額と支払い期限

- 家賃の見直し・増額のタイミングと基準

- 敷金・礼金・更新料の有無と金額

- 家賃に含まれるもの(管理費・駐車場など)

事前に不動産ポータルサイトや地域の不動産会社を利用して、周辺相場を確認しておきましょう。

「今の生活を守るためのリースバック」が、将来的に重荷になっては意味がありません。

やっちゃん金額の妥当性をしっかり比較して、納得できる条件で契約を進めましょう。

修繕や原状回復の費用負担は誰か?

リースバック契約で意外に見落とされやすいのが、設備の修繕や退去時の原状回復費用に関する取り決めです。

これらの費用負担が不明確なままだと、将来、数十万円単位の請求が発生する可能性もあります。

一般的な賃貸借契約では、「故意・過失がなければ貸主負担」とされることが多いですが、リースバックでは特約によって借主側(=元の所有者)に負担を求めるケースも少なくありません。

だからこそ、重要事項説明書でしっかり確認することが必要です。

以下のような費用の取り扱いが記載されているかを必ずチェックしましょう。

- 日常的な修繕(例:給湯器・トイレ・エアコンの故障など)

- 緊急対応費用(例:水漏れ・ガス漏れ)

- 原状回復費用(例:クロスの張替え、フローリング補修)

- 退去時クリーニング費用の扱い

確認ポイントは以下のとおりです。

- 修繕費の範囲と負担者が具体的に明記されているか

- 原状回復のガイドラインに基づいているか

- 退去時費用の上限が決まっているか

もし「全て借主負担」などと一方的な条件になっていた場合は要注意です。

住み慣れた家で安心して暮らし続けるためには、こうした“住んだ後のコスト”にも目を向けることが大切です。

やっちゃん納得できるルールが書面にあるかを丁寧に見極めましょう。

賃貸契約の解除条件や中途解約のルール

リースバックの契約では、将来的なライフスタイルの変化に備え、「いつ・どのような理由で解約できるのか」「一方的に契約を切られることはないのか」をしっかり理解しておく必要があります。

とくに定期借家契約の場合、契約期間満了で自動的に終了するため、更新や中途解約の条件を確認しないまま契約を結ぶと、後悔することになりかねません。

重要事項説明書には、契約解除や中途解約に関する条件が記載されています。

ここが曖昧だと、思わぬトラブルに発展することもあります。

具体的には、以下のような内容を必ず確認しましょう。

- 契約期間中に解約できるか(中途解約条項の有無)

- 借主から解約する場合の通知期限(例:1ヶ月前通知)

- 貸主からの契約解除条件(例:賃料滞納、重大な契約違反)

- 解約時に発生する違約金や手数料の有無

確認すべきポイントを整理すると次のとおりです。

- 解約可能なタイミングと条件

- 一方的な解約ができるのはどんなときか

- 解約通知の期限(書面通知が必要か)

- 違約金の発生条件と金額

特に注意したいのは、「貸主が一方的に解約できる」ような特約がついていないかという点です。

安易に契約してしまうと、生活の拠点を突然失うことにもなりかねません。

やっちゃん契約終了のルールを事前に把握し、トラブルを未然に防ぎましょう。

同居家族や連帯保証に関する記載はあるか

リースバック契約では、自分だけでなく「誰と住んでいるか」も重要な確認ポイントになります。

なぜなら、契約書や重要事項説明書に同居家族や連帯保証人に関する取り決めが明記されていないと、後になって「知らなかった」では済まされないトラブルに発展する可能性があるからです。

たとえば、契約者が死亡した場合に同居していた家族がそのまま住み続けられるかどうかは、契約内容に明記されている必要があります。

また、リースバックでは「連帯保証人」が求められるケースもあり、その役割や責任範囲も契約前に把握しておくべきです。

重要事項説明書で確認すべきポイントは以下のとおりです。

- 同居家族の扱い(契約者以外が住み続けられるか)

- 連帯保証人の有無と求められる条件

- 契約者に万が一のことがあった際の継続契約の可否

- 契約名義と実際の居住者が一致しているか

確認項目を整理すると以下のようになります。

- 契約者死亡時の居住継続ルール

- 同居家族の立場と保護範囲

- 連帯保証人が負うべき責任内容

- 名義人と実居住者の整合性チェック

「自分が住めればそれでいい」と思っていても、将来的に家族が不利益を被るリスクを避けるためには、誰が住んでいて、契約上どのような位置づけになるのかを明確にしておくことが重要です。

やっちゃん書面に残しておくことで、のちの誤解や争いを防げます。

将来の住み替えリスクについての記述は?

リースバックは「今住んでいる家に住み続けられる安心感」が魅力の一つですが、契約内容によっては将来的に住み替えを余儀なくされるリスクも存在します。

そのリスクがどれほどあるのか、そしてその可能性が重要事項説明書にどのように記されているかを確認することが非常に重要です。

たとえば、定期借家契約では契約期間が終了すれば退去が前提となり、再契約できなければそのまま退去しなければなりません。

また、賃料の値上げや物件売却によって契約条件が変わることもあります。

こうした「いつまで住めるか分からない」状態は、精神的な負担にもなります。

重要事項説明書で確認すべき住み替えリスクに関するポイントは以下のとおりです。

- 契約期間の終了後の取り扱い(再契約可否の明記)

- 再契約ができない場合の通知時期と猶予期間

- 物件の再売却による影響(新しいオーナーとの契約)

- 賃料の改定条件や上昇幅の目安

チェックリスト形式で整理すると以下の通りです。

- 契約終了時の再契約の取り決めはあるか

- 突然の立ち退きを防ぐ仕組みがあるか

- オーナーチェンジ時の居住継続の保証があるか

- 家賃上昇で住み続けられなくなる可能性は?

リースバックは永住を約束する制度ではありません。

だからこそ、最初から「いつまで」「どんな条件で」住めるのかを契約書と重要事項説明書で明確にしましょう。

やっちゃん将来のリスクに備えておくことが、安心した暮らしへの第一歩です。

【必見】リースバック契約の必要書類&準備リスト

契約時に求められる基本書類一覧

リースバック契約をスムーズに進めるためには、あらかじめ必要書類を把握し、準備しておくことが大切です。

書類の不備によって手続きが遅れたり、最悪の場合は契約が成立しないこともあります。

特に高齢の方や初めて不動産取引を経験する方にとって、必要書類の一覧を事前に知っておくことは非常に有効です。

リースバック契約では「売買契約」と「賃貸契約」の2つが同時に行われるため、求められる書類も売主・借主それぞれの立場で複数あります。

基本的に求められる書類は以下のとおりです。

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 印鑑証明書(発行後3ヶ月以内)

- 実印

- 住民票(家族全員分を求められることもあり)

- 登記簿謄本(法務局で取得)

- 固定資産税納税通知書・評価証明書

- 住宅ローン残高証明書(ローンがある場合)

以下に一覧として整理します。

| 書類名 | 用途 |

|---|---|

| 本人確認書類 | 契約当事者の身元確認 |

| 印鑑証明・実印 | 契約書への正式な押印 |

| 登記簿謄本・権利証 | 所有者確認と不動産の詳細情報 |

| 固定資産税関係の書類 | 資産評価と課税情報の確認 |

| 住宅ローン関連の証明書類 | ローン残債の把握と精算手続き |

契約日が近づいてから慌てないためにも、不動産会社に早めに確認し、不明な点があれば必ず事前に問い合わせましょう。

やっちゃんしっかりと書類を準備しておくことで、スムーズかつ安心してリースバック契約に臨めます。

登記簿謄本・本人確認書類・収入証明の準備

リースバック契約を進めるにあたって、重要なのが「登記簿謄本」「本人確認書類」「収入証明書類」の3点です。

これらは契約の信頼性を裏づける根幹となる書類であり、提出が不十分だと審査や契約がスムーズに進まないだけでなく、査定価格や契約条件にも影響を及ぼす可能性があります。

まず、登記簿謄本(全部事項証明書)は、不動産の所有者が誰なのか、抵当権や差し押さえがついていないかを確認するために必要です。

取得先は法務局で、発行から3ヶ月以内のものが基本とされています。

本人確認書類としては、運転免許証・パスポート・マイナンバーカードのいずれか1点が一般的ですが、場合によっては健康保険証や年金手帳など複数の書類が求められることもあります。

さらに、収入証明書は、賃貸契約の支払い能力を確認するために必要です。

売却後の家賃を滞納しないかの判断材料となるため、下記の書類を用意しておきましょう。

- 源泉徴収票(直近1年分)

- 確定申告書(個人事業主の場合)

- 年金振込通知書(年金生活者の場合)

準備すべき3点セットを表でまとめます。

| 書類名 | 主な目的・使い道 |

|---|---|

| 登記簿謄本 | 所有者・抵当権・物件情報の確認 |

| 本人確認書類 | 契約者の身元を証明するため |

| 収入証明書類 | 賃貸契約時の支払い能力の確認 |

これらの書類は、契約当日にいきなり求められることもありますので、余裕を持って早めに準備を進めておくと安心です。

取得には日数がかかるものもありますので、チェックリストを作って漏れなく揃えることをおすすめします。

重要事項説明書は、リースバック契約の核心部分を説明する法的な書類ですが、その正確な理解には“添付資料のチェック”が欠かせません。

なぜなら、これらの添付資料こそが「重要事項説明書に記載された内容が、実際の物件や契約条件と一致しているかどうか」を裏付ける“客観的な証拠”となるからです。

具体的には、以下のような資料が重要事項説明書に添付されている、またはあわせて確認すべきものになります。

- 登記簿謄本(全部事項証明書):不動産の所有者、抵当権、差押えなどの有無を確認

- 建物図面・間取り図:実際の住居構造と説明内容の一致をチェック

- 売買契約書・賃貸借契約書(案):重要事項説明と契約条件に矛盾がないか確認

- 固定資産税評価証明書:物件の課税額や市場評価の参考に

- 長期修繕計画(マンションの場合):共用部の維持管理状況や将来の費用負担を把握

以下に、主な添付資料と確認ポイントを整理しました。

| 添付資料名 | 確認すべきポイント |

|---|---|

| 登記簿謄本 | 所有者、抵当権の有無、差押えの有無 |

| 間取り図・建物図面 | 部屋の広さ・間取り・現況との一致 |

| 契約書(案) | 説明内容と契約条件の一致 |

| 固定資産税評価証明書 | 適正価格で売却されるかの参考 |

| 長期修繕計画(マンション用) | 今後の費用負担の可能性 |

重要事項説明書を読む際は、「書いてあるから大丈夫」ではなく、「資料と照らし合わせて矛盾がないか」を確認する視点が欠かせません。

やっちゃん契約後に「聞いていなかった」「そんな資料見ていない」ということがないように、添付資料も含めて丁寧にチェックしましょう。

【騙されるな!】リースバック業者のヤバい罠!後悔しないトラブル回避策

買い戻しできないトラブル事例とその原因

リースバックの魅力のひとつが「将来的に自宅を買い戻せる可能性があること」ですが、実際には買い戻しができなかったというトラブルも少なくありません。

その多くは、契約時に買い戻しの条件をしっかり確認していなかったことが原因です。

たとえば、契約書に「買い戻し可能」と書かれていたものの、詳細な条件が書かれていなかったために、いざ申し出た際に「期間を過ぎている」「価格が予想以上に高い」と言われて断念せざるを得なかった、という事例があります。

こうしたトラブルを防ぐためには、重要事項説明書に以下の項目が明記されているかを確認することが不可欠です。

- 買い戻しが可能かどうか(明記されているか)

- 買い戻しが可能な期間と期限

- 買い戻し価格の計算方法(例:売却価格+年利●%)

- 買い戻しの手続き・通知方法

実際にあったトラブル事例を以下にあげます。

- 契約書に「相談に応じる」とだけ書かれており、実質不可能だった

- 買い戻し期限が1年と短く、気づいた時にはすでに過ぎていた

- 不動産会社が買い戻し価格を一方的に上げてきた

買戻しの確認ポイントを以下のまとめます。

- 曖昧な文言(例:「相談の上決定」)が使われていないか

- 書面に価格や期限、手続きが明記されているか

- 説明された内容と書面内容に食い違いがないか

「いつか買い戻したい」と思っているなら、その願いが実現できるように、契約前にすべての条件を紙で明記してもらい、必ず自分で確認しましょう。

やっちゃんそれが、後悔しないための最大の防御策です。

家賃の急上昇や契約終了による強制退去

「売っても住み続けられる安心感」が魅力のリースバック。

しかし、契約内容をよく確認していないと、数年後に“家賃が突然上がった”あるいは“退去を求められた”といった深刻なトラブルに発展することもあります。

これらはすべて、契約時に条件を見落としていたことが原因で起こるのです。

特に注意すべきは以下の2つのケースです。

- 契約更新時に家賃が大幅に上がる

- 契約期間満了後、再契約できずに立ち退きを求められる

たとえば、「定期借家契約で3年間住める」と思っていたものの、3年後に不動産会社が「再契約には月額家賃2万円アップが条件」と提示。

予算が合わず、結果的に退去を余儀なくされたというケースもあります。

重要事項説明書や契約書で必ず確認すべき内容は以下のとおりです。

- 家賃の改定条件(頻度・上昇幅・通知時期)

- 契約終了時の取り扱い(再契約の可否、優先交渉権の有無)

- 貸主からの立ち退き通知のタイミングと方法

- 再契約時の条件変更に関する記載の有無

契約時の確認ポイントを以下のまとめます。

- 家賃が変動する可能性について書かれているか

- 契約満了時に住み続ける方法が明記されているか

- 一方的な条件変更ができないよう特約があるか

安心して長く住みたいなら、「住み続けられる前提」ではなく「契約に何が書かれているか」を冷静に見極めることが重要です。

やっちゃん気になる点は口頭で済まさず、必ず書面に明記してもらいましょう。

修繕費や原状回復費用をめぐるトラブル

リースバック契約では、賃貸部分に関する責任の範囲が明確にされていないと、後々「思っていたより高額な費用を請求された」というトラブルに発展することがあります。

特に、住み慣れた家にそのまま住み続けられるという安心感から、つい修繕義務や退去時の原状回復といった重要な確認事項を後回しにしてしまうケースが少なくありません。

よくあるトラブル事例としては以下のようなケースがあります。

- 入居中の設備(給湯器やエアコン)の故障が発生し、借主が全額修理費を負担することに

- 退去時に壁紙の張り替えやフローリングの補修を求められ、10万円以上の費用を請求された

- 入居時にすでにあった傷や汚れまで原状回復の対象にされた

こうしたトラブルを避けるためには、重要事項説明書に記載されている「修繕義務」「原状回復範囲」「費用負担者」の確認が不可欠です。

主な確認ポイントは以下の通りです。

- 設備の不具合に対する修繕費用は貸主・借主どちらの負担か

- 原状回復が必要となる範囲(通常使用か故意・過失か)

- 退去時のクリーニング費用やその負担額

- トラブル時の対応フロー(連絡先・修理業者の指定など)

チェックリストを以下にまとめます。

- 契約書・説明書に修繕範囲と費用負担が明記されているか

- 退去時にどこまで修復が必要なのか具体的に記載されているか

- 故意過失と通常使用の判断基準が明確になっているか

生活費や年金でやりくりしている方にとって、思わぬ出費は大きな痛手になります。

やっちゃん将来のトラブルを未然に防ぐためにも、費用の「線引き」を契約時に明確にし、納得したうえで契約することがとても大切です。

重要事項説明書で防げたはずの失敗とは

リースバックのトラブルの多くは、契約前の「確認不足」に起因しています。

中でも、「重要事項説明書をしっかり読まなかった」「聞き流してしまった」という理由で、後から深刻な問題に直面するケースが後を絶ちません。

実は、事前に確認していれば防げたはずの“失敗”が多いのです。

たとえば、買い戻しができると思って契約したのに、説明書には「買い戻し権なし」と明記されていたというケース。

また、「家賃はずっと変わらないと言われたのに、1年後に大幅な値上げがあった」という例もあります。

これらはすべて、説明書をよく読み込んでいれば未然に防げた問題です。

重要事項説明書で特に注意すべき箇所は以下の通りです。

- 契約の種類と期間(定期借家か普通借家か)

- 家賃の改定条項(いつ・どのくらい上がるか)

- 買い戻しの有無と条件(期間、金額、手続き)

- 修繕義務や原状回復の範囲と費用負担者

事前に確認しておけば防げた失敗の例をまとめます。

- 住み続けられると思っていたが、定期借家で更新不可だった

- 原状回復費用が高額で、想定外の支出が発生した

- 契約解除時の違約金が大きく、引っ越しもできなかった

「説明書に書いてある=法的に有効」なのが不動産契約の原則です。

やっちゃん契約内容を“なんとなく理解”するのではなく、「一つひとつ自分の言葉で説明できるかどうか」が、安全な契約への第一歩です。

【失敗ゼロ】リースバック契約前に”これだけ”!安心準備リスト

専門家(弁護士・司法書士・FP)への事前相談は必須

リースバックは一見シンプルな取引のようでいて、実際は売買契約・賃貸契約・将来の買い戻しや税金まで、多岐にわたる知識が必要な“複合契約”です。

だからこそ、契約前に法律やお金のプロである専門家に相談することは、安心・納得の契約を結ぶうえで欠かせません。

たとえば、弁護士は「契約内容の法的リスク」、司法書士は「登記の確認や不備の防止」、ファイナンシャルプランナー(FP)は「資金計画や老後資金への影響」など、それぞれの立場で違った角度からアドバイスをくれます。

特に高齢者や一人暮らしの方、家族に相談できない状況の方にとっては、専門家の助言が「契約してよかった」と思える大きな要因になるはずです。

相談すべきタイミングやポイントを整理すると以下の通りです。

- 契約前(見積もり・条件提示の段階で)

- 買い戻し条件や特約が曖昧なとき

- 所有権移転や名義変更、税務処理に不安があるとき

- 家族と意見が食い違っているとき

相談のポイントを一覧にまとめます。

- 契約書・重要事項説明書の内容が理解できないとき

- 費用負担の境界線が曖昧なとき

- 将来の生活資金に不安があるとき

市区町村の無料法律相談や、司法書士会・FP協会の相談窓口を活用すれば、費用を抑えてプロの意見を聞くことも可能です。

「ちょっと聞いてみるだけ」でも、将来の大きなトラブルを防ぐカギになります。

やっちゃん迷ったら、一人で決めずに専門家の力を借りましょう。

複数のリースバック業者を比較して選ぶコツ

リースバック契約を後悔しないために最も重要なステップのひとつが、複数の業者を比較することです。

1社だけで即決してしまうと、相場より安い価格で売却したり、不利な条件で住み続けることになったりと、大きな損失を抱えるリスクがあります。

実際、同じ物件でも業者によって「査定価格」「賃料」「契約条件」「買い戻しの有無」が大きく異なることは珍しくありません。

比較せずに契約を進めるのは、情報のないまま賭けに出るようなものです。

業者を比較するときのポイントは、単に査定額の高いところを選ぶことではなく、「総合的な条件のバランス」を見ることが大切です。

比較の際に注目すべき項目を以下にまとめます。

- 売却価格と買い戻し価格の設定

- 月々の賃料と更新条件

- 契約期間と再契約の可能性

- 修繕・原状回復費用の分担ルール

- 契約後のサポート体制や口コミ評価

比較時のチェックリストを以下にまとめます。

- 査定額が相場と比べて極端に高すぎないか

- 契約条件に不利な特約が入っていないか

- 説明が丁寧で、質問にしっかり答えてくれるか

- 重要事項説明書や契約書の内容が明確か

比較を怠れば、気づかないうちに“損をする契約”を結んでしまうこともあります。

逆に、しっかり比較して納得できる業者を選べば、安心と信頼のあるリースバック生活をスタートできます。

やっちゃん焦らず、最低でも3社以上から見積もりを取りましょう。

下記のおすすめ一括査定サイトを活用し、3社以上の不動産会社に査定依頼するのがおすすめです。

家族との話し合いと同意形成も忘れずに

リースバックは、家を売却しながら住み続けられるというメリットがある一方で、「所有権が他人に移る」という重大な決断を伴います。

だからこそ、契約前に家族としっかり話し合い、同意を得ることがとても大切です。

特に、将来的な相続や住み替えの可能性を視野に入れると、家族間の意思統一は欠かせません。

トラブルの多くは、「家族に黙って契約を進めた」「内容をきちんと共有していなかった」ことに起因します。

後から「そんなこと聞いていない」「相続時に揉める」といった問題に発展するケースもあります。

事前に話し合っておきたいポイントは以下の通りです。

- 売却価格とその資金の使い道

- 月々の賃料や生活費への影響

- 買い戻しの希望と将来のプラン

- 契約期間や退去の可能性について

- 相続との関係(売却により不動産資産がなくなる)

話し合い時のチェックリストを以下に示します。

- 家族にリースバックの内容を正しく説明したか

- 将来の生活設計や資金計画を共有したか

- 契約後の生活に支障が出ないことを家族も納得しているか

- 書面にした契約内容を家族も確認しているか

リースバックは本人の判断で進められる手続きですが、人生に関わる重要な決断であることに変わりはありません。

周囲の理解とサポートがあることで、より安心して契約に臨めます。

やっちゃん小さな違和感や疑問こそ、事前に家族と共有しておくことが、信頼と安定した生活を守るカギになります。

【まとめ】リースバックで自宅を失うな!『重要事項説明書』の”この一文”を見逃すな!

リースバックは、「自宅を売っても住み続けられる」という画期的な仕組みですが、その一方で、契約内容をよく理解せずに進めてしまうと、将来的に大きな後悔を招く可能性があります。

とくに、重要事項説明書にはリスクを回避するための重要な情報が詰まっており、それを“読むだけ”でなく“理解する”ことが何よりも重要です。

本記事では、以下のようなポイントを押さえました。

- 重要事項説明書の役割と、見落としがちな確認項目

- リースバックの仕組みと他制度(リバースモーゲージ)との違い

- 契約形態(定期借家・普通借家)の違いと更新・解約ルール

- 家賃・修繕費・買い戻し条件といった実務的な注意点

- トラブル事例と防止策、そして信頼できる契約をするための準備方法

これからリースバックを検討される方は、「契約=ゴール」ではなく、「契約=生活の新たなスタート」と考えましょう。

そのためにも、契約書や説明書のすみずみまで確認し、家族・専門家と連携して慎重に進めることが成功への近道です。

やっちゃんあなたとあなたの大切な住まいが、これからも安心して続くものでありますように。